Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Каждый человек, который осуществляет трудовую деятельность, желает, чтобы оплата ее результата была достойной и своевременной. Однако работодатель может задержать перевод аванса или зарплаты по причине того, что он не знает правил их начисления, а также удержания налогов с выплат. В данной статье пойдет речь о выдаче аванса и зарплаты по новым правилам, об оформлении и удержании налогов с аванса и зарплаты, а также о возможной ответственности за их несоблюдение или нарушение.

С 3 октября 2016 года вступила в силу выдача аванса и зарплаты по новым правилам. Теперь зарплату нельзя выдавать позднее 15 числа следующего месяца. Также были увеличены штрафные санкции за несоблюдение трудового законодательства и величина компенсации за неисполнение сроков выдачи аванса и заработной платы сотрудникам. Поэтому каждый работодатель должен знать и понимать, необходима ли корректировка трудовых договоров и нужно ли издавать приказ о сроках выплат работникам.

В Трудовом кодексе, в статье 136, прописывается, что работодатель обязан платить зарплату своим работникам не реже 2 раз в месяц. Такие правила действуют как для ИП, так и для крупных компаний, без исключений. Не допускается оплачивать труд один раз в месяц, пусть даже это будет по заявлению самого работника.

Обычно компании раньше производили выплаты дважды в месяц: в начале месяца - аванс, размер которого соответствует отработанному времени на тот самый момент выплаты, а во второй половине месяца - окончательный расчет за месяц в виде заработной платы.

В Трудовой Кодекс РФ, начиная с 3 октября 2016 года были внесены изменения. Теперь производится выдача аванса и зарплаты по новым правилам. Так же, как и раньше, выплачивать зарплату нужно не меньше двух раз в месяц. Но теперь крайним сроком окончательного месячного расчета стало 15-е число. То есть, если на предприятии выплата аванса совершается 20-го числа любого месяца, то зарплату необходимо выплатить ровно через половину месяца, то есть в следующем месяце 5-го числа. Если же выплата аванса компанией производится 2-го числа, а зарплаты через половину месяца - 17-го числа, то данный срок выплаты в настоящее время законодательству не соответствует, поэтому компании необходимо пересмотреть свои сроки. Обязательно следует проверять установленные даты расчета на предприятии. Для выплаты аванса крайним сроком является 30-е число месяца, а для зарплаты - 15-е число грядущего месяца. Следует внести коррективы в Положение об оплате труда и в Правила трудового распорядка при необходимости. Кроме того, необходимо известить работников о новых сроках выплат посредством дополнительного соглашения.

Как выдавать аванс и зарплату по новым правилам? Давайте разберемся. Выдача аванса и зарплаты по новым правилам в 2017 году должна осуществляться не менее, чем раз в две недели по статье 136 Трудового кодекса РФ. Данная выплата производится в тот день, который установлен в договоре с наемным сотрудником. Поэтому аванс считается первой частью заработной платы за конкретный период отработанного времени. Размер аванса работника должен составлять не меньше, чем тарифная ставка за отработанный период времени. Период осуществления этих выплат законодательно не закреплен, но в связи с этим контролирующими органами были даны объяснения.

Размер выдачи аванса и зарплаты по новым правилам также очень важен. Выплачиваемая сумма должна быть почти одинаковой за каждую половину месяца при начислении аванса. Поэтому для того, чтобы получить примерно две одинаковые суммы за отработанное время в определенный период, первая выплата должна быть произведена где-то в середине этого рабочего периода. Таков ммеханизм выдачи аванса и зарплаты по новым правилам. Работники Роструда подтверждают это, рекомендуя производить выплату аванса ровно в середине месяца.

Расчет и выдача аванса и зарплаты по новым правилам тесно связаны с перечислением НДФЛ. У бухгалтеров зачастую встает вопрос о том, нужно ли корректировать величину аванса по зарплате на сумму удержаний, а точнее НДФЛ, который на данное время составляет 13% в РФ.

Перечисление налога следует производить не позднего следующего дня после выдачи заработной платы. Уплата налога должна производиться два раза в месяц: при перечислении зарплаты и аванса. Контролирующие органы разъясняют, что удержание и перечисление НДФЛ в бюджет необходимо производить при окончательном расчете с работником за месяц.

Если день выплаты аванса приходится на заключительный день месяца, то НДФЛ также нужно будет платить и с аванса. К примеру, если аванс был выплачен 30 октября, то с него осуществляется удержание и перечисление НДФЛ, поскольку последняя дата месяца является днем получения зарплаты. Поэтому лучше всего установить дату выдачи аванса до 30-го числа в локальных актах.

Проверкой локальных нормативных правовых актов, которые касаются трудового права, должны заниматься все работодатели. В этих актах многими работодателями прописывается время выдачи зарплаты сотрудникам. Это разрешено законодательством, но в этом случае сроки выплат обязательно должны этому соответствовать. При несоответствии локальных актов изменениям следует внести необходимые поправки и ознакомить с ними работников. При верном указании срока выдачи заработной платы никаких дополнительных действий работодателю предпринимать не требуется.

Для внесения исправлений в трудовой договор нужно проинформировать наемного работника уведомлением в письменном виде, в котором должны быть названы мотивы изменения положений договора. При этом у работодателя присутствуют обязательства перед работником по его уведомлению о любых изменениях в трудовом договоре не позднее, чем за два месяца.

После направления работнику уведомления следует подписать с ним специальное соглашение к трудовому договору. Его будет вполне достаточно для изменения сроков выплаты зарплаты, поэтому каких-либо приказов издавать нет необходимости.

В статью о материальной ответственности работодателя также были внесены корректировки. За нарушение сроков оплаты труда сейчас ИП и организации обязаны выплачивать проценты, составляющие не ниже 1/150 ключевой ставки, действующей в Банке России. Ранее этот процент, как правило, составлял 1/300 ключевой ставки.

Также за задержку выплаты или невыплату зарплаты были добавлены штрафные санкции.

Должностные лица, виновные в данном нарушении, должны заплатить штраф в размере от 10 до 20 тысяч рублей.

Организация за нарушение сроков выплаты зарплаты должна выплатить от 30 000 до 50 000 рублей.

Индивидуальный предприниматель за нарушение будет оштрафован от 1000 до 5000 рублей.

За повторное нарушение сроков оплаты труда сотрудников штрафы будут следующие.

Несоблюдение сроков оплаты юридическими лицами - от 50 000 до 100 000 рублей.

За повторное нарушение штраф для должностных лиц составит от 20 000 до 30 000 рублей или отстранение от должности на срок от 1 года до трех лет.

Индивидуальный предприниматель за повторную задержку зарплаты должен выплатить штраф от 10 до 30 тысяч рублей.

Кроме того, произошло увеличение штрафных санкций за уклонений работодателей от заключения трудовых договоров и ошибки в них. Поэтому очень важно проводить правильный расчет и выдачу аванса и зарплаты по новым правилам.

Согласно требованию Трудового кодекса РФ, статьи 22 трудового законодательства, должны всегда соблюдаться сроки выплаты зарплаты работодателями. Если сроки выплаты нарушены, то для работодателя начинается финансовая ответственность. Это прописывается в Трудовом кодексе РФ, в 236 статье. С 3 октября 2016 года увеличился размер материальной компенсации рабочему персоналу за несвоевременную выплату зарплаты. Данная компенсация производится в виде выплаты процентов от невыплаченной в нужный срок суммы зарплаты. Расчет данных процентов изменился, и компенсация стала значительно больше.

В связи с неполной выплатой или невыплатой зарплаты работники могут обратиться в суд с иском к работодателю. В настоящее время у сотрудников на это появилось больше времени: в течение целого года можно подать документы в суд со дня принятого срока выплаты зарплаты.

Новые сроки выплаты зарплаты в 2016 году: что изменилось

Законодатели изменили сроки выплаты заработной платы в 2016 году. Зарплату нельзя будет выдавать позднее 15 числа следующего месяца. Кроме того, ужесточена материальная ответственность работодателя перед работником, увеличены штрафы за нарушение трудового законодательства и размер компенсации за несоблюдение сроков выплаты заработка. Новшества предусмотрены Федеральным законом от 03.06.2016 № 272-ФЗ и начнут действовать 3 октября 2016 года.

Комментируемый закон предусмотрел изменения статьи 136 Трудового кодекса РФ, которая определяет сроки выплаты заработной платы. Сейчас данная статья не устанавливает конкретных дат выдачи заработка, они лишь обязывает работодателей выплачивать заработок «не реже чем каждые полмесяца».

С 3 октября 2016 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2016 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение о том, выдавать зарплату нужно не позднее 15-го числа следующего месяца. Конкретные сроки выплаты аванса и зарплаты в 2016 году, как и сейчас, можно будет указывать в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Повлияет изменение на сроки выплаты премий с 3 октября.

В какие сроки выплачивать премии по новому закону о заработной плате в 2016 году? Этот вопрос сейчас волнует многих бухгалтеров. Так как с 3 октября 2016 года вступает в силу закон, которым введен крайний срок выплаты зарплаты - не позднее 15 календарных дней со дня окончания периода, за который она начислена. После принятия этого закона в некоторых СМИ появилась информация подобного рода: «законодатели запретили платить премии работникам» или «за выплату премий будут штрафовать». Но так ли это на самом деле? Как новый закон влияет на выплату премиальных? Что изменится в работе бухгалтера? Давайте разбираться.

Федеральный закон от 03.06.2016 № 272-ФЗ вступает в силу с 3 октября 2016 года. С этой даты будет действовать новая редакция статья 136 Трудового кодекса, предусматривающая, что работодатель обязан выдавать работникам заработную плату не позднее 15 числа месяца, следующего за отработанным. То есть, заработную плату уже за октябрь все работодатели обязаны будут выдать не позднее 15 ноября 2016 года. Если же день выплаты зарплаты будет выпадать на выходной или праздник, то зарплату потребуется, как и прежде, выдавать не позднее последнего рабочего дня перед этим выходным или праздником (ч. 8 ст. 136 ТК РФ).

Новая редакция статьи 136 Трудового кодекса: «Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена».

Премии - это выплаты стимулирующего характера, которые работодатели могут выплачивать работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей.

Премии могут входить в состав заработной платы (ч. 1 ст. 129 ТК РФ). Для этого премии должны быть предусмотрены, например, положением о премировании или трудовым договором. В этих документах прописывают, в том числе, правила премирования:

Установленная таким образом премия является элементом системы оплаты труда. А раз так, то по новой статье 136 ТК РФ, с 3 октября, премии также нужно выплачивать не позднее 15 календарных дней со дня окончания периода, за который премии начисляются. И это, действительно, может повлечь за собой определенные проблемы. Разберем все по порядку.

В зависимости от периодичности выплаты различают следующие виды премий:

При этом в зависимости от оснований выплаты премии также могут подразделяться на производственные и непроизводственные.

Ежемесячные, ежеквартальные и годовые премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Однако чаще выплата этих премий, все же, неразрывно связана с результатами труда и достижениями работников. Ведь мало кто из работодателей может себе позволить выплачивать премии без учета результатов работы.

Большинство работодателей выплачивают месячные премии по итогам уже отработанного месяца. Однако перед изданием приказа о премировании руководству требуется некоторое время, чтобы оценить показатели работы за этот месяц: например, нужно проанализировать отчеты по продажам и (или) сравнить статистические данные с прошлым периодов. И только после проведенного анализа принять решение о том, кому полагается ежемесячная премия, а кому нет.

По новому закону, ежемесячную премию, допустим, за октябрь 2016 года уже нельзя будет выплатить позднее 15 ноября. Но смогут ли все работодатели страны за период с 1 по 14 ноября проанализировать и оценить показатели работы прошедшего месяца, выделить хороших работников и произвести начисление премий?

Некоторые работодатели в качестве премии выплачивают различные бонусы, которые формируются из самых разных показателей, которые также нужно обобщить. Все ли работодатели успеют это сделать за столь короткий период?

Во многих организациях сложилась практика, когда премии за отработанный месяц выплачивают только через один или два месяца. Это вполне оправдано, когда собираются показатели со всех обособленных подразделений или филиалов и только после этого распределяется бюджет и начисляются премии. Как поступать им после 3 октября 2016 года? Если четко следовать новой редакции статьи 136 ТК РФ подобные сроки становятся «вне закона».

Если работодатель выплачивает квартальную премию за результаты работы, то такая премия также считается стимулирующей частью заработной платы (ст. 129 ТК РФ). Следовательно, с 3 октября 2016 года премии за квартал работодатель также будет обязан выдавать не позднее 15 числа месяца, следующего кварталом, за который премия начисляется.

Получается, что премии, например, за 3 квартал 2016 года (июль, август и сентябрь) работодатели обязаны выплатить не позднее 15 октября. А за период с 1 до 14 октября всем работодателям потребуется проанализировать результаты работы за весь квартал, принять решение о выплате квартальных премий и произвести начисление. Все ли успеют уложиться в этот срок?

В состав заработной платы работника также может входить годовая премия (ч. 1 ст. 129 ТК РФ). И многие работники этой премии очень ждут. Ведь зачастую размер этой премии превышает стандартный месячный заработок.

Если руководствоваться положениями статьи 136 ТК РФ, то годовую премию за 2016 года нельзя выплачивать позднее 15 января 2017 года. Однако 14 и 15 января – это суббота и воскресенье. Поэтому при пятидневной рабочей неделе годовую премию работодатель будет обязан выдать не позднее 13 января 2017 года (ч.8 статьи 136 ТК РФ). Но до 9 января – «новогодние каникулы».

Получается, что на оценку результатов работы за целый год, на начисление и выплату премий и работодателей остается всего несколько январских рабочих дней. Как успеть?

Заработная плата – это, в первую очередь, вознаграждение за труд (ст. 129 ТК РФ). Однако премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не связаны с трудовыми успехами сотрудников. Соответственно, составной частью зарплаты они не считаются. Поэтому не непроизводственные премии положения новой статьи 136 ТК РФ не распространяются. Непроизводственные премии можно выплачивать в любой срок, определенный локальным нормативным актом или трудовым договором.

Вступающий с 3 октября 2016 года закон существенно ужесточает ответственность работодателя за несоблюдение сроков выплаты заработной платы. В частности, с 3 октября 2016 года увеличивается размер денежной компенсации за задержку зарплаты. С указанной даты размер процентов за задержку будет определяться исходя из 1/150 ключевой ставки ЦБ за каждый день просрочки.

Также с указанной даты увеличены и административные штрафы за несвоевременную выплату заработка. Для организаций сумма штрафа может достигать: за первичное нарушение – 50 000 рублей, за повторное - 100 000 рублей.

Поскольку премии – это часть заработной платы, то, получается, что названные штрафы грозят работодателям, если премии, например, за отработанный месяц или квартал будут выданы после 15 числа. Причем, не исключено, что штраф будет применен за каждого сотрудника, которому несвоевременно выдали премию. Таким образом, если в компании, допустим, 100 человек и все получат премию с нарушением сроков, то штраф может составить 5 000 000 рублей (50 000 × 100).

Официальных разъяснений или рекомендаций государственных органов о том, как могут поступать работодатели в сложившейся ситуации пока, к сожалению, нет. Не исключаем, что, к моменту вступления нового закона в силу (к 3 октября) такие разъяснения появятся. Но пока их нет, попробуем самостоятельно оценить несколько возможных вариантов действий работодателей.

Предположим, что работодатель не успевает провести выплату месячной премии за октябрь в срок до 16 ноября 2016 года. В таком случае, теоретически, премию за октябрь можно выдать позднее - в декабре 2016 года вместе с зарплатой за ноябрь. Однако в приказе не выплату премии она должна называться именно премией за ноябрь. И тогда все будут довольны: работник получит заслуженную премию, а работодатель, хотя бы формально, не нарушит требования новой статьи 136 ТК РФ в части соблюдения сроков.

С квартальными премиями сложнее. Перенести выплату премий за 3 квартал 2016 года можно, например, на январь 2017 года (когда будет платиться премия год). Тем самым, квартальную премию за 9 месяцев 2016 года можно «завуалировать» в годовой премии. Но тогда работники получат премию за квартал с существенной задержкой. Это может многим не понравится. Другой вариант – выплатить премию 9 месяцев не в октябре, а в ноябре (вместе с зарплатой). Но тогда премию потребуется проводить как месячную премию за октябрь.

Что касается годовой премии за 2016 год, то если не успеть выплатить ее до 15 января, то произвести выплату, теоретически, можно вместе с выплатой ежемесячной премии за январь (то есть, в феврале 2017 года).

При подобных переносах премии постоянно придется называть премиями за иные периоды. Это, как минимум, очень неудобно для бухгалтерии. Более того, законодательство будет соблюдаться лишь формально. И не исключено, что такой подход будет выявлен при проверке трудовыми инспекциями.

Работодатель вправе оказывать сотруднику (или члену его семьи) материальную помощь. Если материальная помощь полагается работникам в связи с каким-то событием (например, в связи с рождением детей), то такая выплата не является частью заработка, поскольку не связана с трудом. Соответственно, материальную помощь можно оказывать работникам без учета сроков, определенных статьей 136 ТК РФ (в редакции, применяемой с 3 октября 2016 года).

Однако постоянно выплачивать материальную помощь вместо премий (например, ежемесячных) довольно странно и, более того, опасно. Дело в том, что если постоянно оказывать материальную помощь с определенной периодичностью, то проверяющие могут расценить такие выплаты как часть заработка. И, соответственно, привлечь работодателя к вышеуказанной ответственности. Более того, материальная помощь – это фиксированная выплата. А премии, зачастую, могут быть разного размера.

В связи с принятием комментируемого закона работодатели могут полностью поменять систему премирования. Точнее – совсем отказаться от неё. И платить работникам только оклады, проводить оценку сотрудников и на следующий год повышать оклады. Похожую рекомендацию управляющего партнера юридической фирмы BLS Елены Кожемякиной можно встретить на сайте BFMRU.

«Я в шоке от этого закона. Через 15 дней после окончания периода выплачивать премию, ни в квартальном моменте, ни в годовом моменте невозможно, потому что должны прийти окончательные платежи, должны быть проведены все замеры. Большинство компаний мотивируют своих людей именно квартальными и годовыми премиями. Я своим клиентам буду рекомендовать только одно: уходить от премиальной системы, то есть платить только оклады, делать оценку сотрудников и на следующий год повышать оклады, хотя и это тоже будет противоречить трудовому законодательству, потому что у нас есть требования трудового законодательства - за равный труд равную оплату. Сейчас работодатели встали перед сложнейшей проблемой по вопросу, как переделать систему премирования. Либо второй путь - это уже не соблюдать законодательство, но он неприемлем. Я думаю, что от этого закона пострадают все, потому что люди, которые сейчас получают премии, они работают ради премий, и у многих премия составляет равную часть зарплаты. А работодатель не сможет гарантировать работнику такую высокую зарплату, потому что нужен результат, никто не знает своего результата по истечению года. У нас есть очень большое количество профессий менеджеров по продажам, которые мотивируются премиями, но премии должны закрыться после результата продаж и подсчета результата продаж. Например, в нашей компании платежи с клиентами отсрочены на 60-90 дней, я не совсем понимаю, как нам платить годовую премию».

Новой редакцией статьи 136 ТК РФ определено, что конкретная дата выплаты заработной платы должна быть установлена:

Таким образом, с 3 октября 2016 года, хотя бы в одном из указанных документов должна быть прописана точная дата, когда работнику будет выплачиваться заработная плата (включая премии, являющиеся ее частью). Поэтому до 3 октября работодателям нужно определиться, как платить премии по новому закону и внести изменения в обозначенные документы.

Если сейчас, к примеру, в трудовом или коллективном договоре определено, что премия за отработанный месяц выплачивается, допустим, только через один или два месяца, то такие условия с 3 октября не будут отвечать требованиям трудового законодательства РФ.

Стоит заметить, что большинство работодателей, на практике, чаще всего выплачивают заработную плату до 15 числа следующего месяца. То есть, де-факто, многие уже соблюдают новые сроки выплаты зарплаты. Однако, несмотря на это, работодателям до 3 октября 2016 года, все же, следует перепроверить содержание локальных нормативных актов, содержащих нормы трудового права и трудовых договоров. И, при необходимости, установить срок выплаты зарплаты по новым правилам.

Рекомендуем бухгалтерам обратить внимание, что между зарплатой и авансом должно пройти не боле 15 дней. Так, если организация или ИП выплачивает работникам аванс, допустим, 20-го числа, то зарплату следует выдать не позднее 5-го числа следующего месяца. Или если аванс 25-го, то зарплата - не позднее 10-го. Таким образом, зарплата будет выдаваться «не реже чем каждые полмесяца», как этого требует статья 136 ТК РФ. Если нарушить данные интервал, то, к примеру, организацию могут оштрафовать на сумму до 50 000 рублей (ст. 5.27 КоАП РФ).

С 3 октября 2016 года работодателю дается 15 календарных дней на выплату зарплаты со дня окончания периода, за который она начислена. Как повлияет новый закон на сроки выдачи аванса? Не позднее какой даты допускается выдавать аванс по новому закону?

Период между авансом и зарплатой

Работодатели обязаны выплачивать сотрудникам зарплату не реже чем каждые полмесяца. Это требование сохранится и после 3 октября (ч. 6 ст. 136 ТК РФ).

Получается, что и после 3 октября 2016 года между зарплатой и авансом должно пройти 15 дней, не больше.

Например, если аванс вы выплатите 21-го числа, то зарплату надо выдать 6-го числа следующего месяца. Или, например, если аванс 25-го, то зарплату - не позднее 10-го.

Если интервал между выплатами окажется больше 15 дней, то трудовая инспекция сможет применить штрафы по статье ст. 5.27 КоАП РФ.

Новые закон не запрещает выдавать зарплату непосредственно 15-го числа. При этом рекомендуем иметь в виду, что если выдавать зарплату именно 15 числа, то с авансом могут быть проблемы. Дело в том, что если выдавать зарплату 15-го числа, то аванс выпадает на 30-е число.

Стоит обратить внимание, что в некоторых месяцах это последний день. Так, к примеру, в ноябре 2016 года –30 календарных дней.

По общему правилу, при выплате работнику аванса НДФЛ с него не удерживается и в бюджет не перечисляется (письмо ФНС от 29.04. 2016 г. N БС-4-11/7893). Однако это справедливо только для случаев, когда аванс выплачивается до истечения месяца, за который он начислен. С аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (Определение ВС от 11.05.2016 № 309-КГ16-1804, Письмо ФНС от 24.03.2016 № БС-4-11/4999).

Поэтому предлагаем учитывать следующее:

В какой день зарплата, а в какой аванс?

Новая редакция статьи 136 ТК РФ, вступающая в силу с 3 октября 2016 года, требует, чтобы конкретная дата выплаты зарплаты была не позднее 15 числа. Но в трудовых договорах иногда встречаются формулировки общего плана, например: «заработная плата выплачивается не позднее 10-го и 25-го числа каждого месяца». То есть, совершенно непонятно, что является авансом, а что зарплатой. Формулировки такого рода имеет смысл уточнить.

Более правильным с 3 октября, по нашему мнению, четко установить, что, например, 25-го числа выдается зарплату за первую часть месяца, а 10-го числа - за вторую. Тем самым, работодатель исключит проблемы с НДФЛ, поскольку будет однозначно понятно, с какой именно выплаты следует удерживать налог.

Более того, обратите внимание, что новая редакция требует определять конкретные даты выплаты:

Таким образом, даты выплаты аванса и получки должны быть точными. И подобного рода формулировки «зарплата выплачивается с 20 по 25 число месяца» следует из документов исключать. Ведь период «с…по…» не является конкретной датой, а лишь неким периодом.

«В связи с этим, мы приводим таблицу о том, как сочетать дни выплаты аванса и зарплаты по новому закону. То есть, к примеру, если аванс будете устанавливать 17 числа, то зарплату нужно выплатить 2 числа следующего месяца. И так далее».

Имейте в виду, что можно выплачивать зарплату раньше срока. Это не является нарушением трудового законодательства.

Некоторые работодатели закрепляют сроки выплаты заработной платы во внутренних локальных нормативных актах. Например, в Положениях об оплате труде или Правилах трудового распорядка. Закон о сроках выплаты зарплаты позволяет так поступать. Однако если в локальных документах сроки выплаты зарплаты не отвечают требованиям комментируемого закона, то документы нужно скорректировать и определить сроки выплаты зарплаты по Трудовому кодексу (в учетом комментируемых изменений). Причем сделать это нужно до 3 октября 2016 года. С изменениями обязательно нужно ознакомить работников под роспись, чтобы они точно понимали, какой срок выплаты зарплаты.

Некоторым работодателям ничего делать не потребуется, если даты выплаты зарплаты отвечают требованиям новой статьи 136 ТК РФ.

Однако обязательно нужно изменить даты выплаты зарплаты, если:

Как именно поступить и поменять даты выплаты зарплаты? Руководствуйтесь пошаговой инструкцией.

Перед тем как что-то менять, нужно определиться с конкретными датами, когда вы будете выплачивать аванс и зарплату.

Соотносите даты выплаты аванса и зарплаты следующим образом:

При этом новые сроки выплаты зарплаты обязательно нужно согласовать с профсоюзом (ч. 1 ст. 190 и 372 ТК РФ). Если, конечно, он создан в вашей организации.

В части 6 статьи 136 ТК РФ прописаны три документа, в которых работодатель вправе установить сроки выплаты зарплаты:

Какие документы требуется оформить, поясним в таблице:

Успеть внести изменения в документы, которыми установлены сроки выплаты зарплаты, нужно до 3 октября 2016 года.

Обратите внимание: все даты выплаты зарплаты в перечисленных выше документах должны соотноситься друг с другом. То есть, не должно быть ситуации, когда правилами внутреннего трудового распорядка определены одни даты, а трудовым договором – другие.

Если вам нужно издать приказ о внесении изменений в правила внутреннего трудового распорядка, то можете сделать его по такому образцу:

Заключите дополнительное соглашение к трудовому договору и оговорите в нем новые сроки выплаты заработной платы.

Если коллективный договор предусматривает неправильные даты выплаты заработной платы, то требуется внести в него изменения.

Изменения и дополнение коллективного договора производятся в порядке, установленном ТК РФ для его заключения, либо в порядке, предусмотренном коллективным договором (ст. 44 ТК РФ). Прочитайте коллективный договор и из него будет ясно, как правильно его изменять.

Внимание: любые изменения в коллективный договор возможны только по взаимному согласию сторон. Работодатель не вправе в одностороннем порядке отказываться от исполнения условий коллективного договора.

Вам может потребоваться:

Ознакомьте работников под роспись с новым вариантом коллективного договора.

Начать выплачивать зарплату нужно в новые сроки обязательно уже с 3 октября 2016 года. Однако если установленный день выплаты совпал с выходным или нерабочим праздничным днем, то зарплату нужно выдать накануне этого дня (ч. 8 ст. 136 ТК РФ). 15 октября – это суббота. Значит, многим потребуется выдать зарплату за сентябрь не позднее 14 октября.

Если срок выплаты зарплаты в трудовых договорах отвечает требованиям комментируемого закона, то делать ничего не нужно. Однако не исключено, что трудовые договоры допускают выплату заработной платы после 15 числа следующего месяца (например, 17 числа). Или же, возможно, что установлен период выплаты зарплаты, например, с 5 по 12 число. Тогда работодателю необходимо до 3 октября 2016 года предпринять меры для того, чтобы правильные сроки выплаты зарплаты в трудовых договорах. Ведь с 3 октября дата выплаты зарплаты обязательно должна быть конкретной и единой.

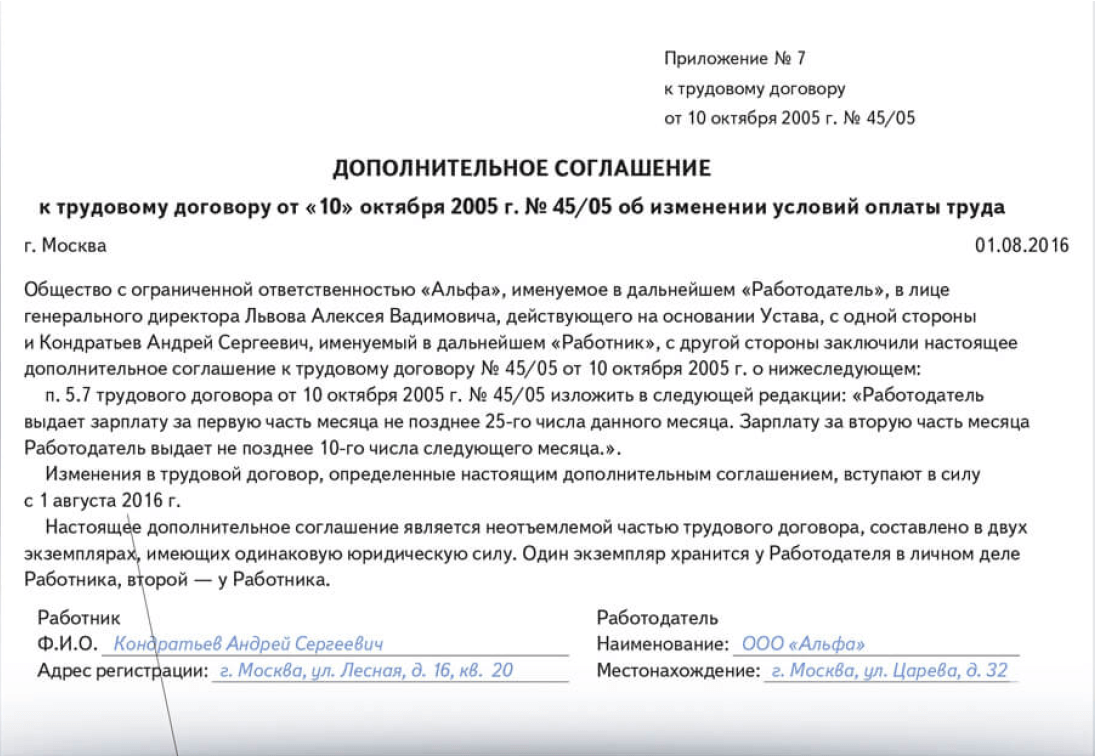

Чтобы внести изменения в трудовой договор, работнику нужно направить письменное уведомление. В этом уведомлении нужно указать причины, по которым изменяются условия договора. При этом обратите внимание: работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца (ч.2 ст. 74 ТК РФ). Соответственно, чтобы соблюсти требования ТК РФ и успеть к 3 октября 2016 года изменить сроки выплаты зарплаты, уведомление имеет смысл направить работникам не позднее 3 августа 2016 года. Приведем образец уведомления об изменении условий трудового договора в связи с изменением сроков выплаты зарплаты.

При нарушении сроков выплаты зарплаты для работодателя наступает материальная ответственность. Это закреплено в статье 236 Трудового кодекса РФ. Комментируемый закон уточняет положения данной статьи и, как следствие, с 3 октября 2016 года увеличивается размер денежной компенсации персоналу за задержку зарплаты. Компенсация выплачивается в виде процентов от невыплаченных в установленный срок сумм. Расчет этих процентов с 3 октября 2016 года изменится и компенсация в пользу работников станет больше.

Как известно, срок выплаты зарплаты работодателем должен всегда соблюдаться. Это требование законодательства (ст. 22 ТК РФ).

Напомним, что сейчас компенсация рассчитывается по следующей формуле:

Предположим, что сумма задолженности составила 10 000 рублей. Период задержки – 5 дней. В период задержки действовала ставка рефинансирования 10,5%. В таком случае компенсация составит 17,5 рубля (10 000 руб. × 10,5 % / 300 × 5).

Если при тех же условиях рассчитывать компенсацию по новым правилам, то она будет больше, а именно 35 рублей (10 000 руб. × 10,5 % / 150 × 5).

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца .

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца . Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца . Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней .

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК. Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени . В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату - с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Аналогичное мнение изложено в письме Роструда от 20.06.2014г. №ПГ/6310-6-1.

Т.е. должна быть конкретная дата. Например, 15 числа каждого месяца, 16 число каждого месяца. Когда день выплаты совпадает с выходным или праздничным днем, аванс выдается накануне этого дня.

В каких документах необходимо прописать даты выплаты зарплаты и аванса? В ТК обозначены правила внутреннего трудового распорядка, коллективный договор или трудовой договор. Значит ли это, что даты надо прописать везде или достаточно одного из данных документов?

Это спорный вопрос, по которому до 2016 года существовало две позиции:

Сейчас в перечисление документов добавлено слово «или», что означает использование любого из них на выбор организации.

Из определения в ТК видно, что на самом деле в трудовом законодательстве нет такого понятия, как «аванс». Это просто часть заработной платы, которая выплачивается за первую половину месяца.

Однако на основании ст.423 ТК до сих пор применяются нормативные акты СССР, если они не противоречат ТК. Есть одно постановление Совета Министров тех «лохматых» годов — №566 от 23.05.1957г. с интересным названием «О порядке выплаты заработной платы рабочим за первую половину месяца».

Уже по названию понятно, что оно как раз по нашей теме. Кодексу оно не противоречит и в нем написано, что размер выплаты аванса в счет зарплаты работнику за первую половину месяца устанавливается по соглашению работодателя с профсоюзом и прописывается в коллективном договоре. Минимальный размер такого аванса не должен быть меньше тарифной ставки работника за фактически отработанное время.

Получается, что работодатель при выплате зарплаты за первую половину месяца (это фактический смысл «аванса») должен принимать во внимание это постановление и учитывать время, отработанное сотрудником по факту.

Применимость постановления для современных реалий подчеркнул Роструд в письме от 08.09.2006г. №1557-6 «Начисление авансов по зарплате».

Еще есть письмо Минздравсоцразвития от 25.02.2009г. №22-2-709, в котором говорится о выдаче заработной платы за каждую половину месяца примерно в одинаковых суммах.

Выводы из всего сказанного следуют такие:

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода : доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца, и потому вправе претендовать на часть подобных выплат.

А вот на размер аванса по заработной плате стимулирующие премии и вознаграждения не влияют (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам месяца. То же самое касается и процентной части зарплаты.

Так откуда же берутся пресловутые 40%? В трудовом законодательстве нигде не прописан точный размер аванса, поэтому вопрос, какой процент составляет аванс от зарплаты, неуместен. Но выплачивать меньше 40% не получится. Почему?

Трудовой кодекс говорит именно о выплате заработной платы, а значит, размер выплат за первую половину месяца должен быть адекватен затратам труда работника. Если из 100% оклада вычесть НДФЛ 13%, то получим 87% оклада. Половина этой величины 43,5% с некоторыми допущениями можно округлить до 40%.

Если вы установите меньший размер аванса по заработной плате, то это будет уже прямым нарушением трудового законодательства – ст.136 ТК. Но если не хотите рисковать, размер аванса по заработной плате должен определяться по итогам расчетов, а не быть фиксированным процентом.

Если вы приняли работника во второй половине месяца, например, 18 числа, а выплата аванса у вас происходит, например, 20-го, то аванс этому вновь принятому сотруднику не выплачивается, поскольку первую половину месяца он не работал.

Работник ООО «Весна» Сорокин С.С. получает 17 числа ежемесячно аванс за первую половину месяца, а до 3 числа следующего месяца – остаток заработной платы. Оклад работника 30 000 руб.

В период с 1 по 15 марта попадает 9 рабочих дней, всего же в этом месяце 21 рабочий день. В марте 2016 года Сорокин болел с 1 по 4 марта (4 рабочих дня).

В Правилах внутреннего трудового распорядка установлено, что аванс рассчитывается, исходя из числа рабочих дней в периоде с 1-го по 15-е число данного месяца.

Аванс за полностью отработанный период с 1 по 15 число:

30 000 / 21 * 9 = 12 857,14 руб.

Аванс за первую половину месяца с учетом отработанного времени:

12 857,14 / 9 * 5 = 7142,86 руб.

Или сразу сокращенный расчет:

30 000 / 21 * 5 = 7142,86 руб.

Методику расчета аванса подробно пропишите в Положении об оплате труда или ином локальном документе. Тогда при проверке к вам не возникнет лишних вопросов.

Считается, что сотрудник получает доход в виде заработной платы на последнее число каждого месяца. Поэтому начисление аванса по заработной плате производится только в ведомостях. В бухгалтерском учете до окончания месяца никаких проводок по начислению не будет.

Проводки при выплате аванса такие же, как при выплате заработной платы:

Дебет 70 – Кредит 50, 51

Т.е. после выдачи аванса по заработной плате за работником формируется дебиторская задолженность (дебет 70), которая погашается в день начисления зарплаты – последний день месяца.

По той же причине расчетные листки на аванс не выдаются. Работники получают их раз в месяц при выплате заработной платы за вторую половину месяца.

В налоговом учете аванс по зарплате в расходах не учитывается.

Выдача аванса по заработной плате оформляется теми же документами, что и выплата окончательного расчета по зарплате. Перечень документов, которые надлежит составить, зависит от того, каким способом его выдали:

Выдачу аванса наличными деньгами надо оформить ведомостью по форме № Т-53 (платежная ведомость) или расходными кассовыми ордерами по форме № КО-2.

Так как аванс платится за неполный месяц, составление расчетной ведомости по форме Т-49 не нужно. Она используется для учета удержаний, начислений и выплат за целый месяц.

При перечислении аванса на банковские карты работников в платежном поручении указывайте в назначении платежа – выплата заработной платы за первую половину месяца, например, сентября 2016 г.

В связи с тем, что аванс – это не аванс на самом деле, а зарплата за первую половину месяца, возникает вопрос, нужно ли рассчитывать и удерживать НДФЛ с него, а также начислять и перечислять страховые взносы?

Минфин давно прояснил этот факт, например, в письмах 17.07.2008г. №03-04-06-01/214, от 16.07.2008 года №03-04-06-01/209, от 15.08.2012 N 03-04-06/8-143, от 09.08.2012 N 03-04-06/8-232, от 18.04.2013г. №03-04-06/13294. На ту же тему письмо ФНС от 26.05.2014 г. № БС-4-11/10126. Есть даже Постановление Президиума ВАС от 07.02.2012 г. № 11709/11.

Согласно п.2 ст.223 НК, дата фактического получения работником дохода в виде заработной платы – это последний день месяца, за который эта зарплата начисляется. Поэтому на момент выплат за первую половину месяца дохода по НДФЛ не возникает. Солидарна здесь и позиция судов.

Выдавая аванс по зарплате, удерживать с такой суммы НДФЛ не надо.

Удерживать и платить в бюджет НДФЛ нужно только один раз в месяц - со всех начисленных за этот месяц сумм оплаты труда. А пока месяц не закончился, нет оснований облагать НДФЛ авансовую часть.

Нет необходимости платить с авансов и взносы во внебюджетные фонды. Ведь их начисляют по итогам каждого календарного месяца. А не позднее 15-го числа следующего направляют в фонды. Не надо начислять и взносы на страхование от несчастных случаев. Так что, выплачивая работнику аванс, вам достаточно лишь сделать проводку на перечисление денег.

Но есть одна любопытная ситуация, когда одновременно с выплатой аванса необходимо все-таки удерживать и перечислять НДФЛ. А именно, когда аванс перечисляется в последний день месяца.

Например, выплачивая аванс 30 сентября, организация уже должна перечислить НДФЛ. Месяц закончился и работнику начислен доход, возникла база по НДФЛ. Здесь позицию налоговиков поддержал суд – определение Верховного суда от 11.05.16 № 309-КГ16-1804.

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит выплата и расчет аванса по заработной плате по в видео-формате.

Иногда задают вопрос, можно ли все-таки отказаться от аванса по зарплате, если работник напишет заявление с такой просьбой? Ответ на этот вопрос – нет. Это будет нарушением трудового законодательства, даже если работник сам этого хочет.

Таким образом, зарплата без аванса невозможна. Если обязанность об отдельной оплате первой половины месяца проигнорировать, компании грозит ответственность.

Согласно ст.5.27 КоАП за нарушение трудового законодательства :

Помимо этого, сотрудники могут требовать компенсацию за задержку выплаты заработной платы, в соответствии со ст. 235 ТК РФ, так как ситуация по выплате зарплаты реже двух раз в месяц, может рассматриваться как ее несвоевременная выплата.

С 3 октября 2016 г. размер денежной компенсации не может быть ниже 1/150 действующей в период задержки ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты и заканчивая днем фактического расчета включительно (ст.236 ТК).

Какие проблемные вопросы встретились вам по расчету и выплате авансов? Задавайте их в комментариях!

Размер аванса по заработной плате и сроки его выплаты

Регулирует Трудовой кодекс. Всё, что касается порядка, места и сроков выплаты, прописано в 136-ой статье данного документа.

Конкретный размер ставки прописывается в индивидуальном трудовом договоре. А когда именно будет выплачиваться зарплата, в каком порядке (наличными или на карту), каков размер аванса, какие коэффициенты будут применять – описано в коллективном договоре, при его отсутствии – в дополнительном соглашении или в штатном расписании.

Локальная нормативная база не должна противоречить федеральному и региональному законодательству, иначе такие договоренности будут считаться недействительными.

Согласно Трудовому кодексу, заработная плата должна выплачиваться не реже 2 раз в месяц. Чаще всего применяется такая схема:

То есть – выплата заработка раз в месяц, что иногда практикуется на крупных предприятиях, незаконна

. Однако из этого правила есть исключения. Так, некоторые категории федеральных служащих, например, контрактники Министерства обороны, получают денежное довольствие раз в месяц.

предприятиях, незаконна

. Однако из этого правила есть исключения. Так, некоторые категории федеральных служащих, например, контрактники Министерства обороны, получают денежное довольствие раз в месяц.

Между выплатами не должно проходить более 15 дней. Так, неправомерна выплата аванса, к примеру, 15 числа, а зарплаты – 20-го, так как между ними пройдет 35 дней.

В то же время закон не налагает ограничения по числу выплат. Так, практикуемая на некоторых небольших предприятиях понедельная оплата труда укладывается в действующие нормативы. Однако это не всегда удобно работодателю, так как еженедельная выплата зарплаты требует большой работы со стороны бухгалтерии.

Конкретные сроки и соотношение аванса / основной выплаты закон не регулируют. Эти положения регулируются одним из следующих документов:

В указанных документах фиксируются крайние сроки выплаты аванса и основной зарплаты, их соотношение, порядок оплаты и ответственность сторон за неисполнение условий договоренности – и работника за невыполнение своих обязанностей.

При окончательной выплате вознаграждения сотруднику должен выдаваться расчетный лист (его иногда называют «портянкой»). Этот документ имеет силу локального акта, в нем фиксируются:

Расчетный лист должен выдаваться не реже 1 раза в месяц и не позже даты окончательного .

Если день выдачи окончательной зарплаты приходится на выходной, деньги должны быть выданы на руки получателю или перечислены на счет накануне этого дня, а не позже, как иногда практикуется.

Если сотрудник уходит в отпуск, то ему должны выдать и зарплату за этот период (т.н. «отпускные»), и расчетный листок за три дня до ухода.

Трудовой кодекс не ограничивает работодателя в выборе способа перечисления заработной платы сотрудникам.

Трудовой кодекс не ограничивает работодателя в выборе способа перечисления заработной платы сотрудникам.

Как именно будет выплачиваться вознаграждение, обговаривается в локальных актах – например, на карточки определенного банка. Если работник не согласен с таким положением дел, то он может написать заявление в бухгалтерию с требованием перевести его на другую форму расчета. Например, он может получать деньги наличными или на карту другого банка.

Основные способы перевода зарплаты:

Это наиболее трудоемкий способ, которые в крупных организациях неудобен, так как приходится нести дополнительные затраты на хранение и перевод средств, оплату труда расчетного отдела и т.д.Но в некоторых предприятиях, особенно, небольших, такой способ выдачи зарплаты успешно практикуется. Особенно актуально это для работников, получающих , а не фиксированную зарплату. При получении средств работник должен расписаться в ведомости и проверить всю выданную сумму.

приходится нести дополнительные затраты на хранение и перевод средств, оплату труда расчетного отдела и т.д.Но в некоторых предприятиях, особенно, небольших, такой способ выдачи зарплаты успешно практикуется. Особенно актуально это для работников, получающих , а не фиксированную зарплату. При получении средств работник должен расписаться в ведомости и проверить всю выданную сумму.

Как правило, этот способ практикуется в крупных бюджетных и частных организациях. Для перевода средств выбирается один банк, реже сотрудникам предлагают выбор между двумя учреждениями.

В этом случае работодатель организовывает выдачу зарплатных карт на рабочем месте, а также централизованную их замену. При желании сотрудник может использовать имеющуюся у него карту того же банка для перечисления вознаграждений. Ему нужно будет получить в отделении номер счета карты и предоставить его в бухгалтерию.

Если работника не устраивает выбор работодателя, то он может предпочесть любой другой банк, подкрепив выбор заявлением. Также ему понадобится персональная (именная) дебетовая карта со всем реквизитами.

Бухгалтерия не вправе отказывать в принятии заявления, хотя такое встречается довольно часто .

Зарплату не обязательно должны перечислять на карточку – в качестве окончательной точки ее перемещения можно выбрать любой расчетный счет. Например, по номеру сберкнижки. Строго говоря, средства всё равно перечисляются на счет клиента, но в случае с картой этот счет связан с «пластиком».

В некоторых случаях стандартные правила перечисления зарплаты не «работают».

Перечислим некоторые из них:

Если сотрудник желает, чтобы зарплата перечислялась на два различных счета – например, аванс на карту одного банка, а основную зарплату – другого. Это нужно бывает, если, к примеру, у него с карты автоматически списывается долг по кредиту.

Формально препятствий такому решению нет, но такой способ расчета не всегда удобен бухгалтерии. Тем не менее, это практикуется.

Например, жене или совершеннолетнему ребенку. В некоторых случаях это практикуется (причем в данном случае речь идет не об алиментах или судебных , а именно о полном перечислении зарплаты). Все перечисления по страховке и пенсии всё равно перечисляются на счет самого сотрудника, просто его деньги по доверенности уходят другому человеку.

Если работодатель не против, а сотрудник предоставил ему все гарантии, что он отработает этот срок, то такое возможно. Однако чаще фирма просто предоставляет своему работнику ссуду или беспроцентный заем, который постепенно удерживается из зарплаты.

Речь идет о выдаче заработка продукцией фирмы. В настоящее время это практикуется очень редко, так как денежный оборот хорошо налажен. Однако в некоторых сельских районах такая выдача зарплаты вполне возможна. Например, вознаграждение сотрудника колхозов выдают в виде продуктов питания. В этом случае зарплата также должна выдаваться дважды в месяц с разницей не более 15 дней.

Наверняка вы часто слышали такое слово как “бухгалтерские проводки”. Что это такое и для чего они нужны – читайте .

Одна из основных задач бухгалтерии любого предприятия – своевременная выдача аванса и зарплаты сотрудникам.

Порядок выплаты зарплаты таков:

Чтобы определить размер аванса, можно воспользоваться одной из множества методик. Аванс может быть фиксированным (например, 5000 рублей или 40% от зарплаты), в таком случае особых расчетов делать не надо. При окончательном расчете сумма аванса просто вычисляется из общего количества средств.

Но аванс может быть и «плавающим», привязанным к количеству отработанных дней. Тогда надо рассчитать его по следующей формуле:

Зарплата / количество рабочих дней в месяце * количество фактически отработанных

В феврале работник ПАО «Перевозчик» Иванов отработал уже 10 дней, и ему необходимо выплатить аванс. Размер его оклада – 16 000 рублей. В феврале 20 рабочих дней и 8 праздничных. При этом 1 и 2 февраля Иванов брал отгулы за свой счет, 3 и 4 были выходные.

Следовательно, аванс рассчитывается так:

16 000 * 8 / 20 = 6400 рублей.

Налог (НДФЛ) в размере 13%, удержание за отгул (2 дня) и взнос в профсоюз (1%), а также размер аванса удерживаются при окончательном расчете. Значит, общий размер зарплаты будет таков:

16 000 * 18 / 20 (количество фактически отработанных дней) – 6400 (аванс) – 2080 (НДФЛ) – 160 (профсоюз) = 5760 рублей.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...